ผู้ชมทั้งหมด 989

“ไออาร์พีซี แจง “ค่าการกลั่น (GRM)” ไม่ใช่ กำไร เป็นเพียงข้อบ่งชี้ในเบื้องต้นเท่านั้น เผยข้อเท็จจริงยังต้องนำหักต้นทุนค่าใช้จ่ายต่างๆ ยอมรับ ช่วงนี้ค่าการกลั่นสูงจริง ขณะที่ตัวเลขที่แท้จริง ยังต้องรอประเมินผลประกอบการงวดสิ้นปี ชี้อีก 6 เดือนข้างหน้าธุรกิจโรงกลั่นยังมีความเสี่ยง ยันพร้อมร่วมมือภาครัฐช่วยชาติบรรเทาผลกระทบน้ำมันแพง

สถานการณ์ราคาพลังงาน ที่ปรับตัวสูงขึ้นตามต้นทุนราคาพลังงานในตลาดโลก จนส่งผลกระทบต่องบประมาณของภาครัฐที่ต้องใช้กลไกต่างๆเข้าไปดูแลราคาพลังงาน เพื่อให้ส่งผลกระทบต่อประชาชนผู้ใช้น้ำมัน และเศรษฐกิจในภาพรวมของประเทศน้อยที่สุดนั้น

ค่าการกลั่น หรือ Gross Refining Margin (GRM) เป็นหนึ่งในกลไกที่ภาครัฐ กำลังหาวิธีการดึงส่วนต่างจากตัวเลขค่าการกลั่น เข้าสู่กองทุนน้ำมันเชื้อเพลิง เพื่อหวังนำเข้ามาดูแลราคาน้ำมันในประเทศ แต่ปัจจุบันยังมีข้อถกเถียงเรื่อง “ค่าการกลั่น” ที่ถูกมองว่า เป็นกำไรของธุรกิจโรงกลั่น และ “ค่าการกลั่น” ในปัจจุบันถูกมองว่าอยู่ในระดับสูง

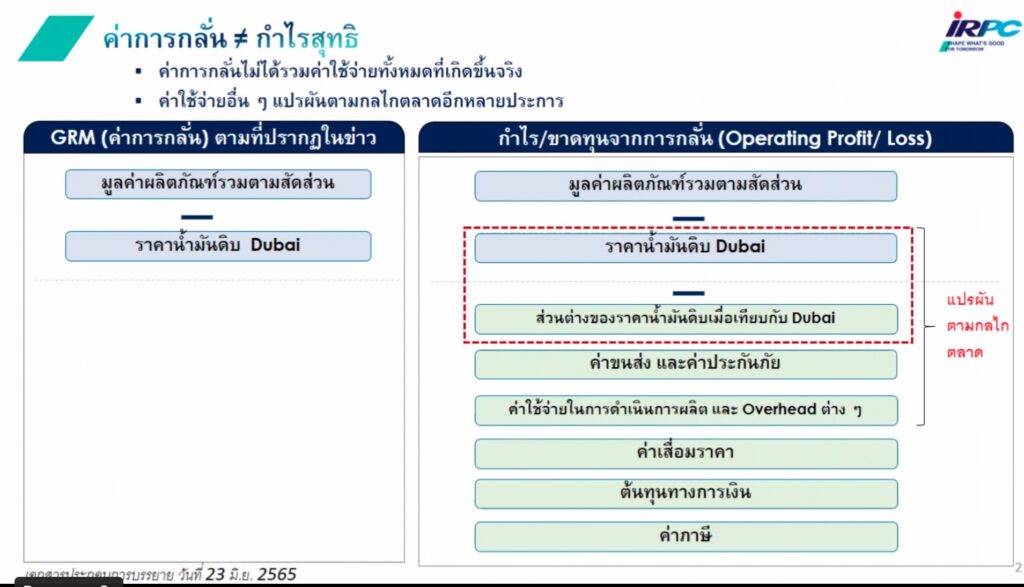

นายชวลิต ทิพพาวนิช ประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการใหญ่ บริษัท ไออาร์พีซี จำกัด (มหาชน) หรือ IRPC ได้ชี้แจงข้อเท็จจริงเกี่ยวกับ “ค่าการกลั่น หรือ Gross Refining Margin (GRM)” โดยระบุว่า IRPC ซึ่งดำเนินธุรกิจโรงกลั่นมานานกว่า 40 ปี ขอชี้แจงเพื่อสร้างความเข้าใจที่ถูกต้องร่วมกัน ดังนี้ “ค่าการกลั่น” หรือ Gross Refining Margin (GRM) เป็น “ดัชนีเบื้องต้น” เพื่อใช้ดูทิศทางหรือแนวโน้มผลประกอบการของโรงกลั่น โดยอาศัยหลักการคำนวณค่าการกลั่นจาก ค่าเฉลี่ยถ่วงน้ำหนักของราคาผลิตภัณฑ์น้ำมันสำเร็จรูปทุกชนิดที่โรงกลั่นผลิตได้ หักลบกับต้นทุนการผลิตเบื้องต้นที่โรงกลั่นใช้ในการผลิต เช่น ต้นทุนน้ำมันดิบ ค่าขนส่ง ส่วนโรงกลั่นในประเทศใด จะหักลบ ค่าประกันภัย ค่าเชื้อเพลิง ค่าน้ำ/ไฟ หรือไม่ ขึ้นอยู่กับนิยามและแนวปฏิบัติของโรงกลั่นในแต่ละประเทศ

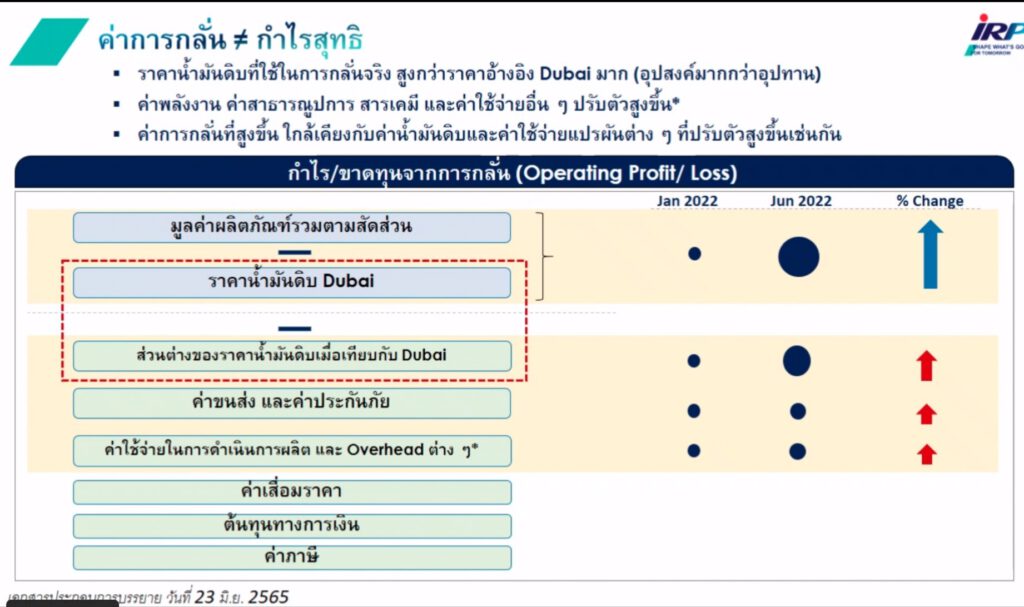

ค่าการกลั่น จึงเป็นเพียงดัชนีเบื้องต้นและไม่ใช่กำไรที่แท้จริงของ โรงกลั่น เนื่องจากไม่ได้หักค่าใช้จ่ายที่เกิดขึ้นจริงที่ใช้ในการผลิตและการดำเนินการทั้งหมด ซึ่งแตกต่างกันไปในแต่ละโรงกลั่น เช่น ค่าเสื่อมราคา ค่าบำรุงรักษา เป็นต้น ตามมาตรฐานทางบัญชีและการค้าทั่วไป ซึ่งค่าใช้จ่ายและค่าดำเนินการเหล่านี้ จะแปรผันไปตามกลไกตลาดเช่นกัน ซึ่งในปัจจุบันมีการปรับตัวสูงขึ้นมากอย่างมีนัยสำคัญ ดังนั้น ค่าการกลั่น จึงไม่ใช่กำไรที่แท้จริงของโรงกลั่น

“เราอยากชี้แจงว่า โรงกลั่น IRPC ไม่ได้กลั่นน้ำมันดูไบ มา 10 กว่าปีแล้ว แต่เราใช้น้ำมันอยู่ 2 ชนิดหลัก คือ Sour Crude ราว 70% ซึ่งมีต้นทุนสูงกว่าดูไบ ประมาณ 7-10 ดอลลาร์ และ Sweet Crude ราว 30% ซึ่งมีต้นทุนแพงกว่าดูไบ ประมาณ 9-13 ดอลลาร์ฯ และมีค่าพรีเมียมที่บวกเข้าไปของน้ำมันแต่ละชนิด ซึ่งโรงกลั่นไม่สามารถกำหนดค่าพรีเมียมเองได้ แต่ขณะเดียวกันเป็นผู้ถูกกระทำ เพราะต้องแย่งกันซื้อน้ำมันจากประเทศผู้ค้า”

ทั้งนี้ ธุรกิจโรงกลั่นยังมีปัจจัยความเสี่ยงอื่นๆ ที่ควบคุมได้ยาก แต่มีผลกระทบต่อผลการดำเนินงานอย่างมีนัยสำคัญ เช่น ความเสี่ยงด้านความผันผวนของราคาน้ำมัน ความผันผวนของอัตราแลกเปลี่ยน เป็นต้น รวมถึงต้นทุนแฝงอื่นๆ เพื่อรักษาเสถียรภาพด้านพลังงานของประเทศ รวมทั้งมาตรฐานด้านความปลอดภัยและสิ่งแวดล้อมที่ดี เช่น การสำรองน้ำมันตามกฎหมาย การปรับปรุงคุณภาพน้ำมันมาตรฐานยูโร 5 เป็นต้น

“ค่าการกลั่น ที่แท้จริงจะเปิดเผยได้ชัดเจนสุดต้องรอดูในการรายงานผลประกอบการงวดสิ้นปี ซึ่งก็อาจจะช้าไป เมื่อเทียบกับสถานการณ์ผลกระทบด้านพลังงานที่เกิดขึ้นในขณะนี้ ซึ่ง IRPC พร้อมให้ความร่วมมือกับภาครัฐ ตามหลักปฏิบัติที่ดีของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย และภายใต้กรอบของกฎหมายและการค้าเสรี”

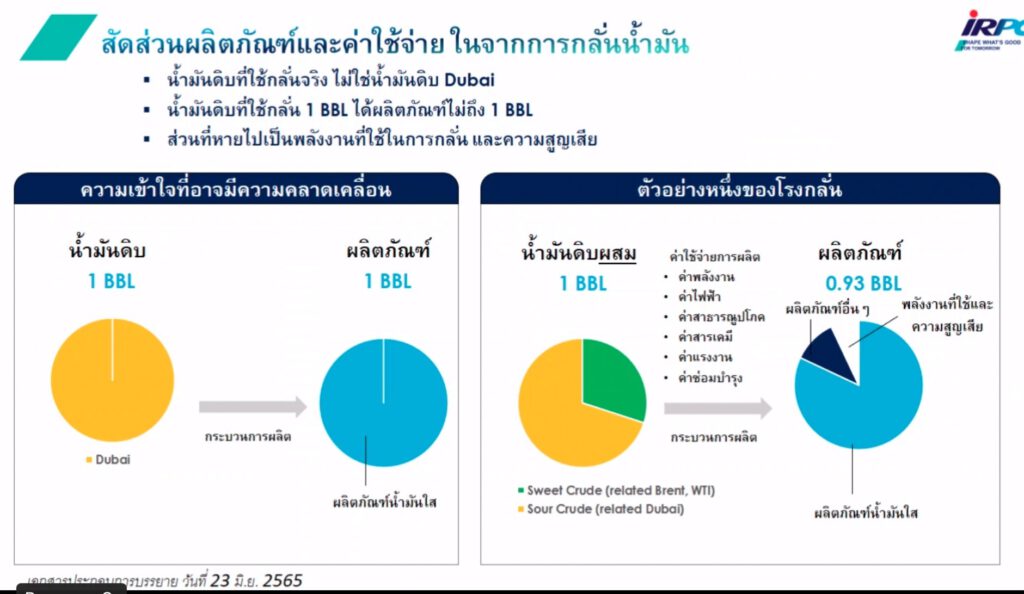

ปัจจุบัน โรงกลั่น IRPC มีกำลังการกลั่น อยู่ที่ประมาณ 2.15 แสนบาร์เรลต่อวัน ส่วนใหญ่เป็นการกลั่นดีเซล ประมาณ 40% แก๊สโซลีน ประมาณ 10% ที่เหลือเป็นน้ำมันอื่นๆ และวัตถุดิบตั้งต้นสำหรับอุตสาหกรรมปิโตรเคมี

ขณะที่ การกลั่นน้ำมันดิบ 1 บาร์เรลนั้น ไม่ได้ เกิดผลลัพธ์เป็นน้ำมันน้ำมันสำเร็จรูปทั้ง 1 บาร์เรล แต่ได้น้ำมันในปริมาณที่น้อยกว่า ตามแต่ละประเภทของชนิดน้ำมันที่กลั่น และพลังงานที่เกิดการสูญเสียในกระบวนการกลั่น

นายชวลิต กล่าวอีกว่า สำหรับแนวโน้มผลประกอบการในไตรมาส 2 และช่วงที่เหลือของปีนี้ ยังต้องติดตามดูสถานการณ์ราคาพลังงานโลก ซึ่งก็ยังมีความผันผวน แต่ในส่วนของต้นทุนโรงกลั่นก็จะผันแปรไม่ตามทิศทางต้นทุนได้ ขณะเดียวกันบริษัท ยังเดินหน้าการลงทุนเพื่อสร้างการเติบโตตามแผนกลยุทธ์ 5 ปี

อย่างไรก็ตาม การดำเนินงานของโรงกลั่น IRPC ตลอดระยะเวลาที่ผ่านมา ต้องเผชิญกับความท้าทายจากความผันผวนของสถานการณ์น้ำมันมาโดยตลอด ส่งผลกระทบให้ประสบปัญหาขาดทุนดังเช่น ในปี 2562 – 2563 ที่ผ่านมา แต่บริษัทฯ ยังคงมุ่งมั่นตั้งใจที่จะปรับกลยุทธ์และลงทุนเพิ่มประสิทธิภาพในการผลิต และสร้างศักยภาพในการแข่งขัน เพื่อให้สามารถยืนหยัดเป็นโรงกลั่นหลักร่วมสร้างความมั่นคงด้านพลังงานให้แก่ประเทศได้ต่อไป โดยผลประกอบการก็ได้เริ่มพลิกฟื้นขึ้นมามีกำไรในปี 2564 ที่ผ่านมา

บริษัทฯ ได้มีการเปิดเผยงบการเงิน งบกำไรขาดทุนทั้งรายปีและรายไตรมาสอย่างโปร่งใสและตรวจสอบได้ นอกจากนี้ บริษัทฯ ยังมีการลงทุนในโครงการต่างๆ เพื่อสร้างผลตอบแทนให้กับผู้ถือหุ้น และสร้างความเชื่อมั่นให้กับนักลงทุนทั้งใน และต่างประเทศ ตลอดจนการตอบแทนสู่สังคมและสิ่งแวดล้อมอย่างสมดุลตามหลักธรรมาภิบาล

ส่วนกรณีที่ภาครัฐ อยู่ระหว่างการพิจารณาข้อกฎหมายต่างๆ เพื่อเรียกเก็บเงินส่วนต่างจากค่าการกลั่น เข้าสู่กองทุนน้ำมันเชื้อเพลิงนั้น นายชวลิต มองว่า ในแง่ของกฎหมายเชื่อว่า ภาครัฐมีข้อมูลที่เพียงพอ และน่าจะพิจารณาอย่างรอบครอบ ส่วนในแง่ของผู้ประกอบการโรงกลั่น ก็จะต้องดำเนินธุรกิจอย่างเป็นธรรมกับทุกฝ่าย ต้องพิจารณาผลกระทบกับผู้มีส่วนได้เสียทุกราย และต้องดูแลผู้ถือหุ้น ในฐานะของบริษัทจดทะเบียนในตลาดหลักทรัพย์ฯด้วย ดังนั้น เชื่อว่า ทุกฝ่ายต่างมีเป้าหมายเดียวกันคือ ดูแลผลกระทบให้กับประเทศชาติและประชาชน และพร้อมเดินหน้าหาวิธีการที่เหมาะสมร่วมกันต่อไป

ขณะที่ ประเด็น แนวคิดจัดเก็บ “ภาษีลาภลอย” ที่ต่างประเทศเอง ก็มีการพิจารณาในเรื่องนี้นั้น เบื้องต้น ยังไม่พบว่า มีประเทศไหนเริ่มดำเนินการ และหากจะใช้ ภาษีลาภลอยจริง ก็จะต้องใช้ในช่วงปลายปีที่ปิดผลประกอบการแล้ว อีกทั้งการใช้ ภาษีลาภลอย จะต้องมีขั้นตอน ประเทศที่เป็นประชาธิปไตยจะต้องการออกกฎหมายมารองรับ มีการร่างกฎหมาย และแปรญัตติ เพื่อให้เกิดความเป็นธรรม ซึ่งก็มีขั้นตอนและต้องใช้ระยะเวลาก่อนดำเนินการพอสมควร